关键的外卖

Corelogic的全国房屋价值指数(National Home Value Index)本月的涨幅有所放缓,从0.7%降至0.5%,原因是居高不下的通胀和不断上涨的库存水平打压了需求。

最近的放缓在更昂贵的市场和房地产类型中尤为明显,悉尼的房屋价值和价值记录了最明显的缓和。

墨尔本和霍巴特是仅有的两个房价下跌的城市,高库存水平给房价带来了下行压力。

随着负担能力的恶化,一直引领增长的中型城市开始看到需求减弱的早期迹象。

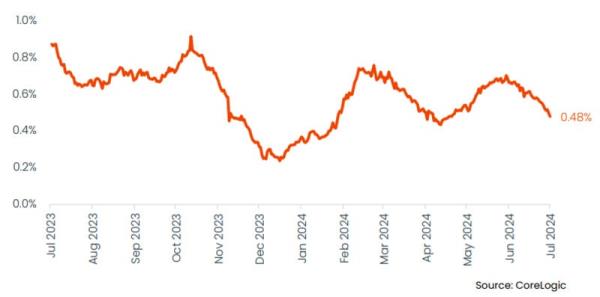

冬季的寒冷使全国各地的气温下降,但温度计并不是唯一下降的东西。

CoreLogic的每日房屋价值指数在滚动的四周变化中明显放缓,截至7月18日的四周内,全国价值仅上涨0.5%,低于上个月同期的0.7%。

虽然销售和上市活动通常在整个冬季显示出季节性放缓,但房价的趋势从历史上看并没有表现出季节性行为。

相反,近期经济增长放缓可能与消费者信心持续低迷有关,原因是通胀居高不下,以及一些市场上宣传的库存水平上升。

国家截至2024年7月18日CoreLogic每日HVI的28天滚动变化

今年到目前为止,房屋价格一直受到低挂牌率和今年晚些时候降息预期的提振。

然而,随着4月和5月CPI月度数据高于预期,一些经济学家推迟了首次降息的预期时间,消费者也开始接受利率可能在更长时间内保持在较高水平的事实。

由于生活成本高企和偿债成本增加,许多家庭的预算已经捉襟见肘,一些潜在买家可能会推迟购买决定,直到利率前景变得更加明朗,这已经减少了需求,并为市场降温。

此外,自今年4月以来,新上市房屋的数量比前五年平均水平高出5%至10%,这使得整体库存水平得以积累,降低了买家的紧迫感,并为买家提供了更多的选择和谈判桌上的更多筹码。

在截至7月14日的四周内,全国约有13.7万处房产发布了待售广告,比往年同期减少了约-17%。

虽然仍低于前五年的平均水平,但与3月份相比,供应量稳步上升,当时的广告供应量比平均水平低约23%。

按首府城市和房地产类型划分的每日指数显示,最近的放缓在更昂贵的行业更为明显,住宅增长比单位增长更敏感,悉尼住宅的减速比更实惠的中型首府城市更为明显。

截至2024年7月18日,按房产类型划分的首都城市价值的28天变化

截至7月18日,首都房价的28天变化已经从上个月同期的0.7%下降到0.4%,而单位增长率相对稳定在0.7%左右。

同样,与价格更便宜的首府城市相比,悉尼住宅近期的增长放缓幅度更大,28天的变化幅度从上个月同期的0.7%降至0.3%。

可负担性仍然是增长速度的一个重要决定因素,更实惠的市场对利率上升的环境表现出更强的弹性。

随着借贷能力的下降和承受能力的压力,价格较低的市场可能会看到需求从中高端市场转移。

自2022年5月首次加息以来,悉尼人的平均新抵押贷款还款每月增加了约2200澳元,这给已经受到高生活成本压力的家庭预算增加了巨大压力。

毫不奇怪,抵押贷款利率可能在更长时间内保持在高位,这抑制了一些买家的兴趣,我们可能会看到价值增长进一步放缓,因为负担能力的挑战和低迷的情绪继续打压需求。

在6月份录得温和增长(0.1%)之后,霍巴特的28天趋势又回落到负值区域,加入墨尔本的行列,成为唯一一个录得价值下降的首都。在过去的四周里,墨尔本和霍巴特的房价分别下跌了0.2%和0.5%,受到高水平的广告供应的拖累。

截至2024年7月18日,主要首都的住宅价值的28天变化

虽然其他城市的总供应量远低于平均水平,但这两个城市的库存水平目前都高于平均水平,分别比前五年平均水平高出约13%和53%,给房价带来了下行压力。

在中型首府城市中,珀斯继续领先,连续28天上涨1.8%,其次是阿德莱德(1.7%)和布里斯班(1.0%)。

虽然这些城市增长放缓的趋势不太明显,但每日HVI的变化在本月上半月有所下降,这暗示我们可能看到了需求减弱的初步迹象。

到目前为止,中型城市一直是全年增长的明星,布里斯班和阿德莱德在过去三个月的月度增长超过1%,珀斯超过2%。然而,持续的经济增长无疑降低了这些城市的相对负担能力。

虽然这些市场在短期内可能会继续超过悉尼和墨尔本等市场,但随着这些城市的负担能力优势被削弱,我们可能会看到需求进一步放缓,因为借贷成本持续高企。

尽管增长速度有所放缓,但除了少数例外,我们在大多数市场上仍录得正的资本增值,基本的供需不匹配继续支持价值增长。

与此同时,所有人都将关注7月31日公布的6月季度通胀数据。

虽然通胀仍顽固地高于目标,但市场情绪可能会保持在低位,而长期高利率的风险可能会导致房价增速放缓或转为负值。

到目前为止,大多数家庭都保持着坚忍,承担着额外的借贷成本,抵押贷款拖欠虽然在上升,但仍保持在平均水平左右。

尽管利率在更长时间内保持在高位可能会削弱住房需求,但其价值可能会普遍继续上升,尽管速度较慢,而且不同城市和地区之间存在显著差异。

CoreLogic将于8月1日发布全套月度指数,包括7月份的租赁市场表现。